節税対策にはパターンがあります。

このパターンを把握できれば、節税についての理解も進みますし、

取るべき対策をきちんと取れているか?の点検も可能になります。

今回は、フリーランス(個人事業主)の節税対策について、

図をもちいてそのパターンを紹介します。

個人の節税対策パターン

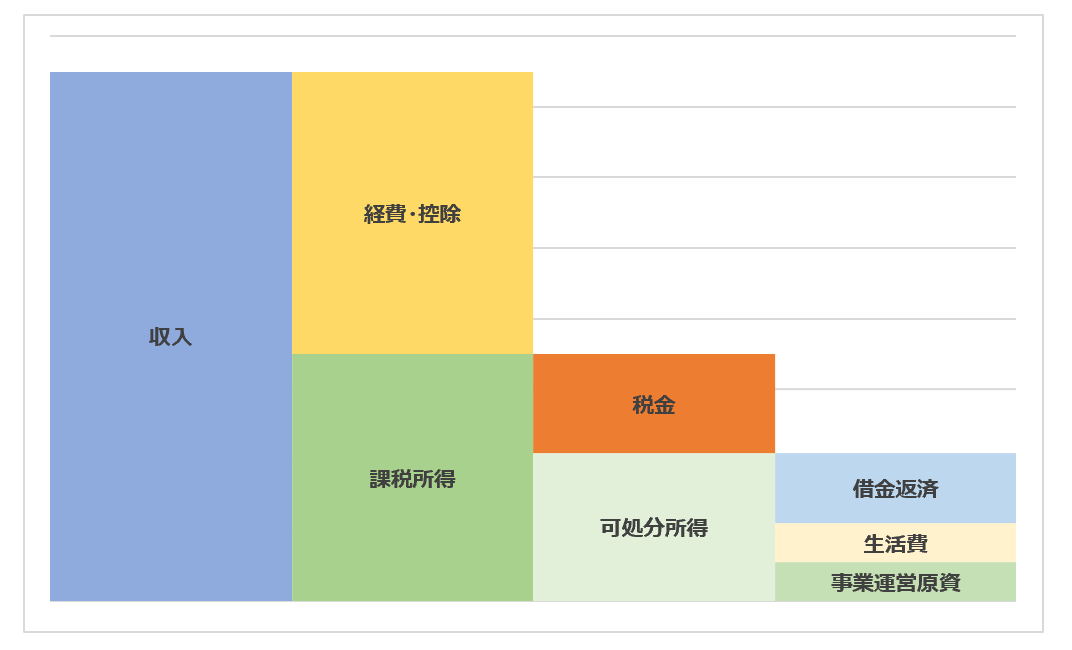

フリーランス(個人事業主)の方の税金計算・所得構造を図に表すと、

以下のようになります。

収入から経費や控除を差し引いて、課税所得を計算します。

税金は、課税所得×税率。

税金を差し引いた手残りのお金が、可処分所得となります。

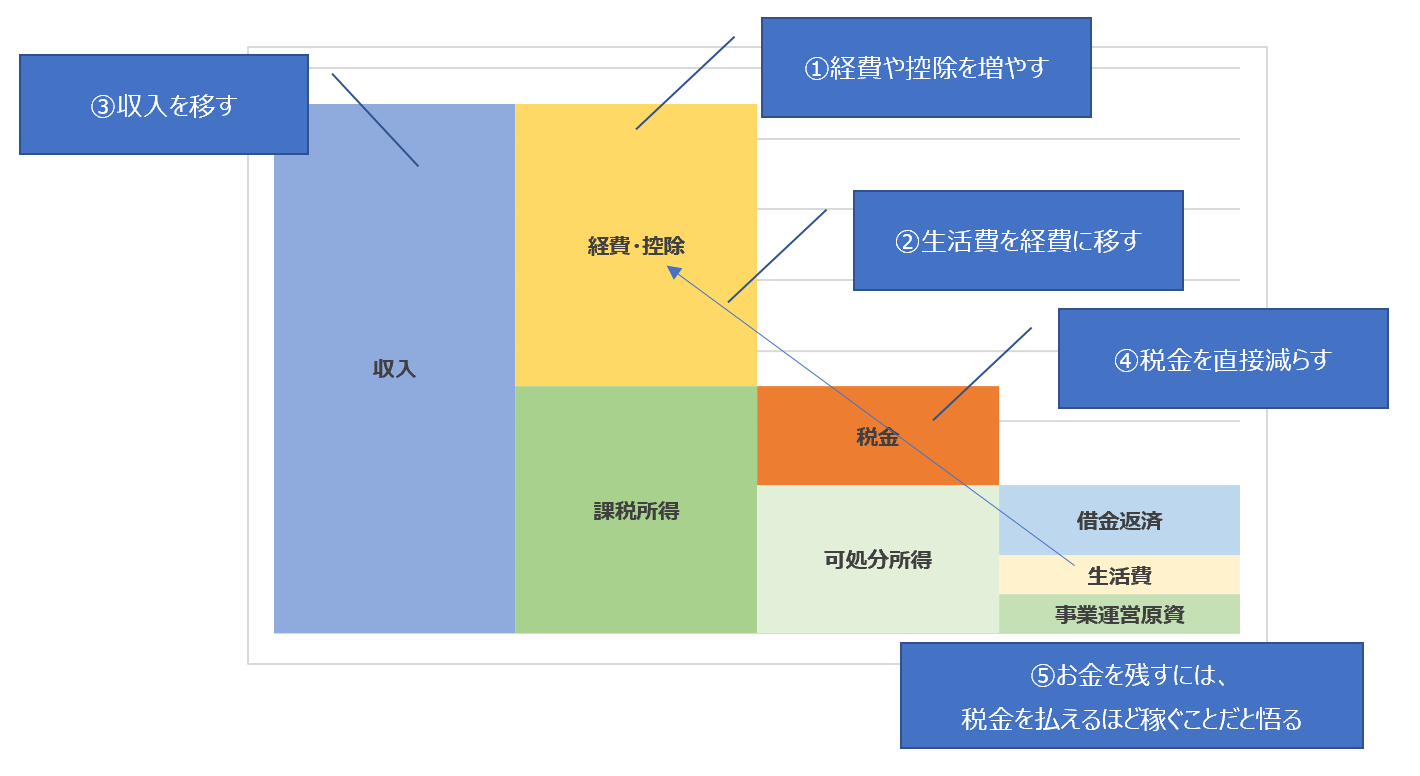

さて、この図の中で、

税金を減らし、手元に残るお金をできるだけ多くするには、

どうすればいいでしょうか?

まず、経費や控除を増やせば、課税所得が減るので、税金は減ります。

生活費から経費に移せるものがあれば、それも税金は減ります。

収入は減らしてしまうと、手元のお金が減ってしまうのでダメですが、

他に移すことは考えられます。

あとは、税金自体を直接減らす方法も、無くはありません。

そして最後に、一番効果があるかもしれないのが、

節税には限界があり、

手元のお金を残す最良の方法は稼ぐことだと悟ることです。

①経費・控除を増やす

経費や控除を増やせば、

その分、課税所得が小さくなるので、

課税所得×税率で計算される税金も小さくできます。

経費や控除を増やすには、

・お金を使わない方法

・お金を使う方法

の2つがあります。

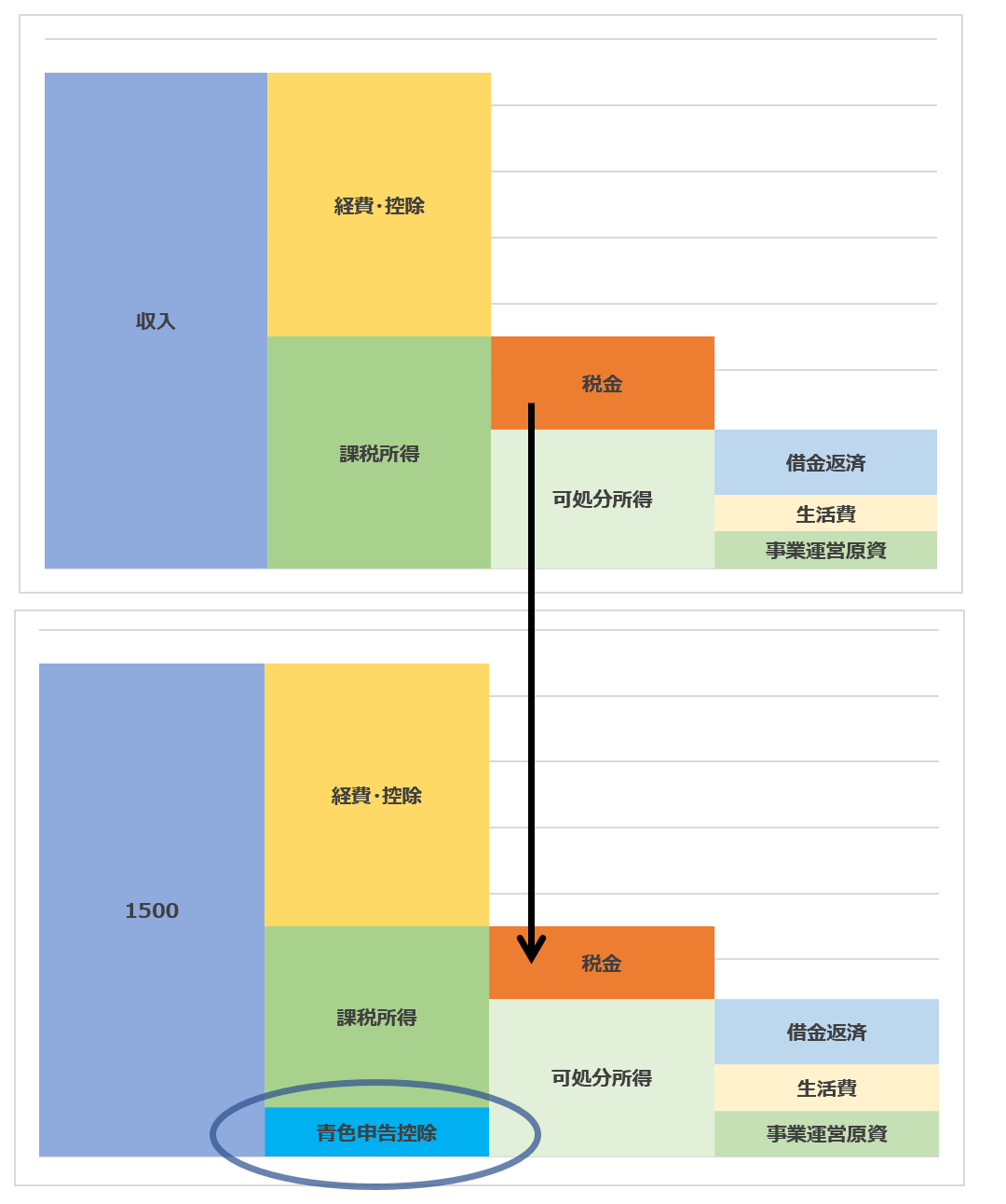

お金を使わないで経費や控除を増やす

①お金を使わない方法は、種類は少ないですが、お得度が高いです。

この方法の代表格が、「青色申告特別控除」。

帳簿づけをしっかりやることで、

最大65万円分の控除を増やすことができます。

青色申告特別控除は、いわば「計算上だけの経費」。

税金計算する上でだけ、特別にもうけから引いていいよ、というものです。

しかし、実際にはお金を使ったわけではないので、

控除した金額は手元に残ることになります。

節税の目的は、手元に残るお金をできるだけ多くすること。

いくら節税になるといっても、

そのためにお金をじゃんじゃん使って、

結局手元に残るお金が減ってしまっては本末転倒です。

節税効果があるなら、お金を使わない方がいいに決まっています。

その意味で、青色申告特別控除は非常にオススメです。

ほかに、後述しますが、

会社を設立して、会社→個人に役員報酬を支払うと、

「給与所得控除」というみなし経費が認められて節税になります。

お金を使って経費や控除を増やす

お金を使って経費や控除を増やす節税は、

非常にカンタンで、よく使われますが、

手元のお金を残す、という本来の目的を忘れてしまうと、

ただの無駄遣いにしかなりません。

https://cpa-chihaya.com/keihi-trap/

ここでは、いったんお金を使うことになるものの、

将来の効果として見返りが期待できる経費・控除についてご紹介します。

小規模企業共済

小規模企業共済は、

フリーランスや小規模な会社の社長のための退職金積立て制度で、

毎年、積み立てた額を控除とすることができます。

基本的には廃業するまでコツコツと積み立てなければならず、

お金が出ていくことにはなるのですが、

将来、そのお金は戻ってきます。

しかも、退職金として受け取る場合、その際に支払う税金が優遇されます。

したがって、いったんお金を支払わなければならないものの、

将来そのお金が返ってくることを考えれば、

個人の持つ資産としては変わりませんので、こちらもオススメしています。

他に、

・国民年金基金

・iDeCo(個人型確定拠出年金)

・経営セーフティ共済

なども、同様に、いったん払うものの、

あとでお金が返ってくるものになります。

1台あたり30万円未満の設備投資

お金としては返ってはこないものの、

その効果が事業に及んで、

・将来の売上が上げられる

・将来の経費が下げられる

・将来の自由に使える時間が増える

といったものがあれば、そこに投資する、というのも考え方です。

この点、とりわけ設備投資についていうと、

税法上、一度に経費に落とせるのは、

1台あたり30万円未満のもの、となっています。

30万円以上になると、複数年に渡って少し経費になります。

まぁトータルでみれば、全額経費にはなるのですが、

すべて今年の経費にしたい、というのであれば、

この金額のハードルを気にしましょう。

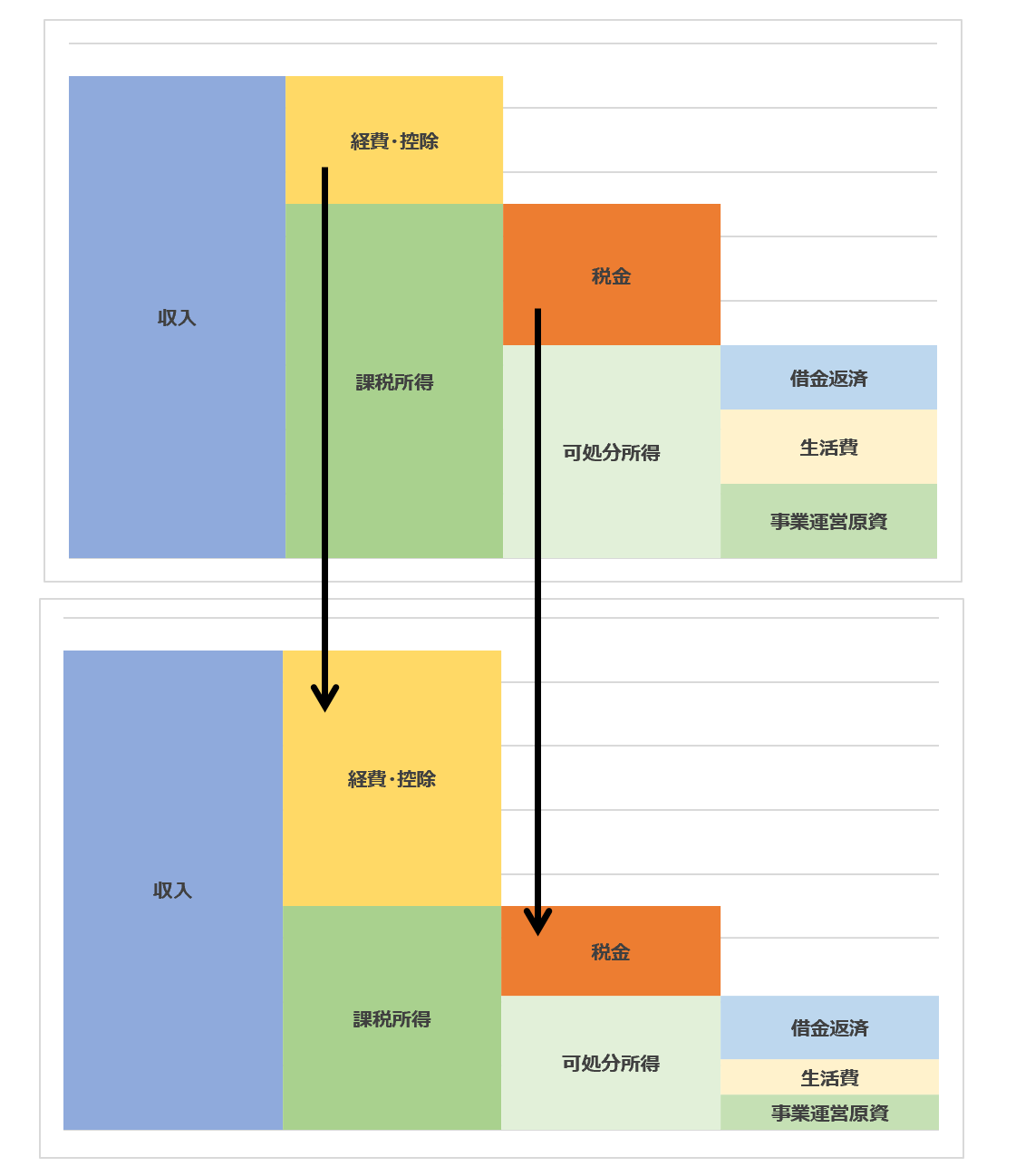

②生活費→経費に移す

生活費に入れているもので、事業に関連しているものがあれば、

経費に入れることができます。

もしこれができれば、

経費+生活費の合計額自体に変わりはありませんが、

経費が増える分、税金が減りますので、

その分の余剰資金を生むことができます。

こちらは、ハッキリとした基準があるわけでなく、

また無理やり理屈をこじつけて経費にすることはできないので

難しいのですが、

日々の経理の中で漏れや見落としが無いか見てもよいでしょう。

また、100%事業に関係するものでないとダメかというとそうではなく、

事業のために使っている割合に応じて、

その一部を経費とすることも可能です。

・車両関係(車の減価償却費、ガソリン代、駐車場代)

・携帯電話代、ネット代

・文房具などの消耗品

などは、入れられるものが無いか確認しましょう。

③収入を移す

収入を移すというのは、どこに移すかというと

・配偶者に移す

・会社を設立して移す

の2つが考えられます。

税金というのは、もうけをいろいろな人に分散すればするほど、

全体として支払う税金は少なくなります。

(所得分散効果、といったりします。)

したがって、身内にもうけを流したり、

自分の会社をつくってもうけを会社で受けるようにすることにより、

節税ができる可能性があります。

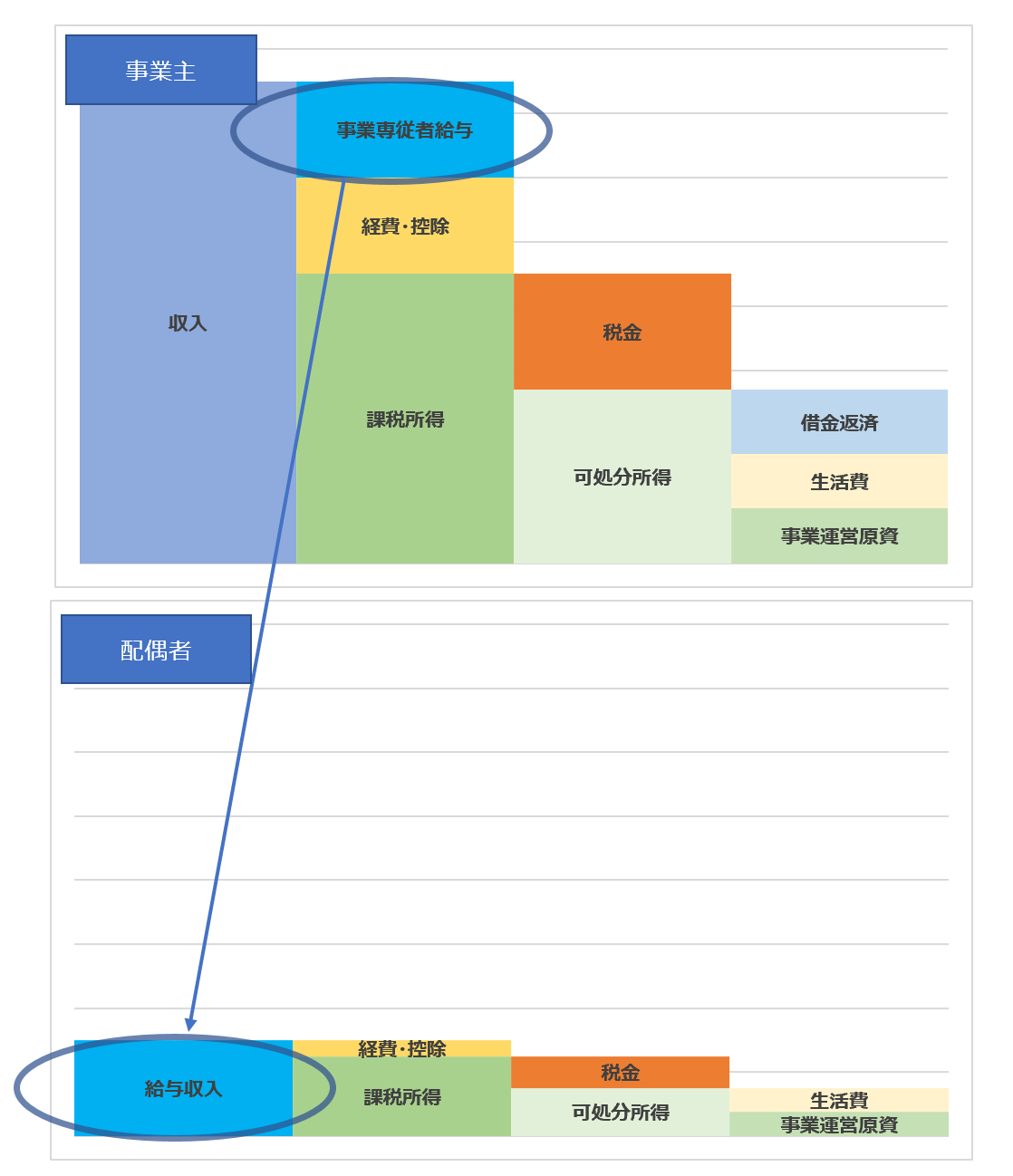

配偶者に収入を移す

配偶者とは、

夫が事業主である場合の妻か、

妻が事業主である場合の夫のことです。

配偶者が事業主の事業を一緒に手伝っている場合、

お給料を支払うことで、全体の税金を少なくすることができます。

「青色事業専従者給与」「事業専従者給与」という制度です。

上が事業主、下がその配偶者です。

厳密には事業主の収入自体を移動するわけではありませんが、

配偶者に給与として支払うことで、経費となり、

配偶者に収入が付けかわります。

これにより、金額によっては、夫婦いずれもに税金がかかってくるので、

負担が増えるように感じるかもしれませんが、

お互いの税金の合計額は、

事業主が一人で払うはずだった税金よりも少なくなるのです。

ただ、この制度を使うには、

配偶者がその事業に専念していることなど、

各種要件がありますので、

制度を使えるかどうか、あらかじめ検討が必要です。

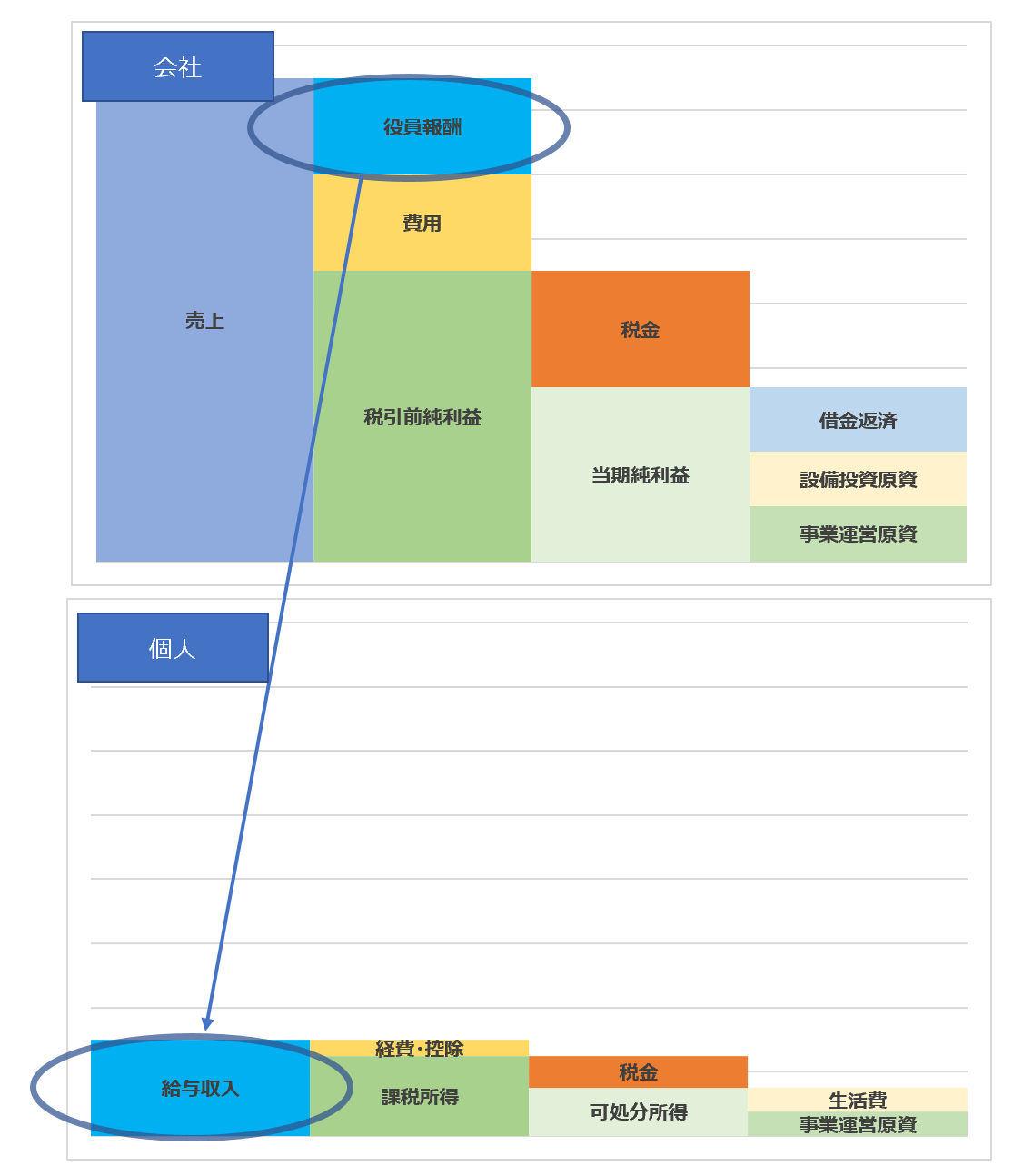

会社に収入を移す

さらに高度になりますが、

会社を設立して、その事業の収入(と事業の経費)を会社に移してやると、

節税になる可能性があります。

先ほどとよく似た図ですが、

上が会社で、下は社長個人です。

個人の事業の収入→会社の売上へ、

個人の事業の経費→会社の費用へ移しました。

全部会社に移してしまうと、社長の生活ができないので、

お給料として役員報酬を払います。

すると、役員報酬は会社の経費となり、

社長個人の収入になります。

こちらも先ほどと同じで、もうけを分散したことによって、

トータルの税金が少なくなる可能性があります。

また、給与収入は、

前述したお金を使わずに経費・控除をつくる方法である、

「給与所得控除」というみなし経費がつくれます。

さらに、もうけが一定以上ある場合には、

会社の方が税率が低くなります。

しかし、会社設立・運営費用、均等割、社会保険料負担などもあり、

ある程度以上のもうけが出るようでないとお得にはならないので、

個別のケースごとに試算が必要です。

④税金を直接減らす

税金を直接減らす、というものも無いわけではありません。

たとえば、住宅ローン控除、というのはこちらに分類されます。

マイホームを買う際の借入利息の一部に相当する分を、

税金として直接減額するものです。

また、前述した会社を設立して役員報酬を払う方法で、

社会保険に加入することによって、

健康保険料が安くなることがあります。

これは、国民健康保険料と

社会保険の健康保険料の計算方法が異なることによります。

ただし、役員報酬額を低めに設定しないと、

社会保険の方が負担が増えるケースもあります。

生活費は個人の不動産賃貸業の収入でまかないつつ、

本業は会社をつくって役員報酬は低めに設定する、

などのケースですと都合がいいですね。

⑤お金を残すには、税金を払うほど稼ぐことだと悟る

最終的にはこれです。

これが一番お金が貯まります。

税金は多額の支払いが一度にやってくるので、

その喪失感は大きく、

だから、いかに税金を少なくするか、に注目してしまいがちです。

しかし、節税といっても、無数の方法があるわけではありません。

あとは、

・交際費などをガンガン使って税金減らす

・必要でもない大きな設備投資をしてみる

・法のグレーゾーンを攻めて経費を入れる

・法の抜け穴をつくような姑息な節税方法

のようなものしかありません。

手元にお金を残す、という本来の目的から外れることにもなります。

それよりも、

しっかりと収入を増やし、

余計な経費は絞り、

税金を払ってでも、多くの稼ぎを上げる方が、

よっぽど多くのお金が手元に残るようになります。

銀行からの評価も高くなります。

「稼いでも税金で持っていかれるだけだから、

そこそこ収入があればいい」

という意見を聞いたりもします。

「自分の自由な時間も大事だから」というのであれば

大いに共感します。

しかし、単に税金に対する不満や恐怖、無力感が原因であれば、

もったいないことです。

できる限りの正しい節税対策を一通り打ちつつ、

あとは覚悟を決めて、税金を受け止める。

税金は、稼いだ以上にむしり取ってくることはありませんので、

確実にお金が手元に残ります。

このように本人の意識が変わることの方が、

細かい節税テクニックよりも、よっぽど効果があるのです。

意識改革のために、このブログを読んで、

理解を深めていってください笑。

編集後記

勤務時代に夜間残業で染み付いた夜型生活を改めるべく、

朝型生活への切り替えにトライしつづけてます。

アルコールを断ち、コーヒーを断ち、

ランニングを日課にし…とやっておりますが、

せっかくの努力が一度の夜更かしで総崩れ、

を、もう何度も経験。

うーん、遺伝的に夜型体質なのかなぁ。

昨日の一日一新

とある決断

※一日一新とは→こちら