貸借対照表上、

前払費用は資産計上、前受収益は負債計上されますが、

これらは、持っている財産の補正項目です。

前払費用はプラス補正であり、

「現金・現金は無いけど、あるものと考えていいよ」と捉えます。

前受収益はマイナス補正であり、

「現金・現金はあるけど、無いものと考えてね」と捉えます。

これを言い換えれば、

前払費用=ほぼ現金

前受収益=現金だけど現金じゃないもの

と表現できます。

※iPhone7にて

前払費用=資産??

前払費用とは、

継続的にサービスの提供を受ける場合に、

いまだ提供されていないサービスに対し、支払われた対価のことです。

典型的には、保険料の年払いです。

保険は「契約している間、万が一のときに保障をしてくれる」

というサービスを提供してくれます。

年払いすると、その後一年間保障してくれる、

という形態が一般的ですが、

お金を払ったらハイ終わり、ではなく、

一年間なら一年間に渡って、

継続的にサービスを受けることができます。

年払いした保険料は、前払費用に計上するのが通常です。

資産とは、

・お金そのもの

・お金と同等の価値があるもの

を計上するところです。

前払費用は

・お金を払ってしまっている

・払ったお金は通常戻ってこない

ですから、

「お金と同等の価値がある」といわれても、

いまいちピンと来ないのもうなづけるところです。

前払費用は、ほぼ現金である

しかし、会計士・税理士的には、前払費用はやはり資産です。

あえて攻めた表現をするならば、

前払費用=「ほぼ現金」と考えてもらうと、シンプルです。

■

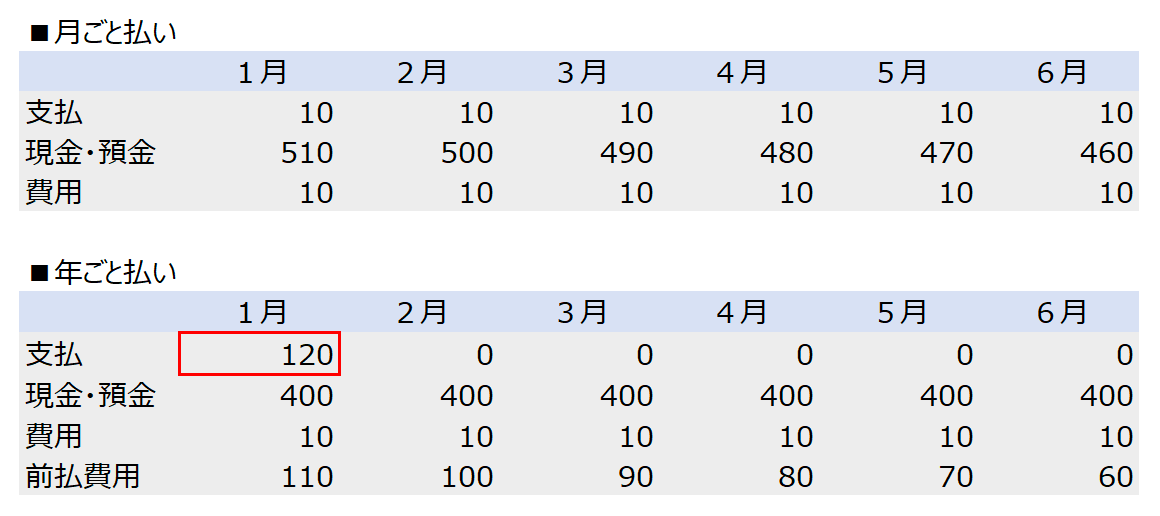

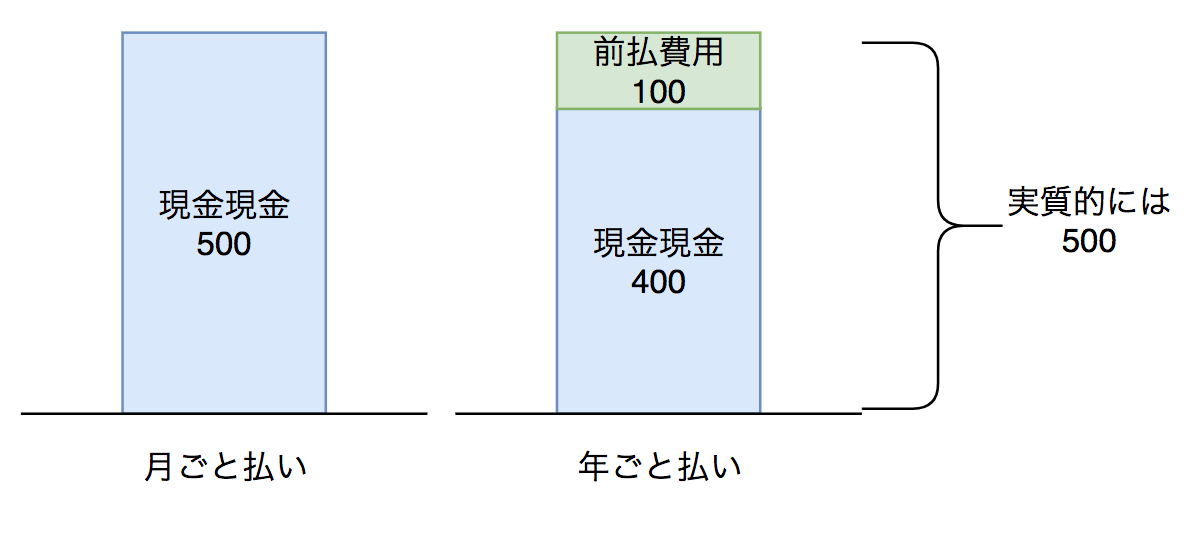

例えば、同じ保険契約で、

・月ごと払い

・年ごと払い

で処理がどのように変わるかをみてみます。

月ごと払いは、支払いは少しずつ。

サービスを受けるのも少しずつですから、支払=費用となります。

一方、年ごと払いでは、支払いは一度に行いますが、

サービスを受けるのは少しずつ。したがって、支払=費用にはなりません。

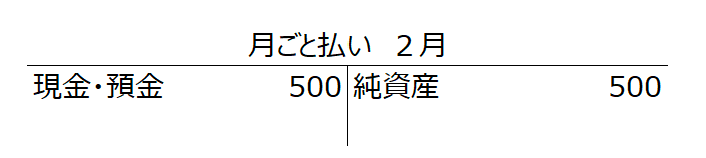

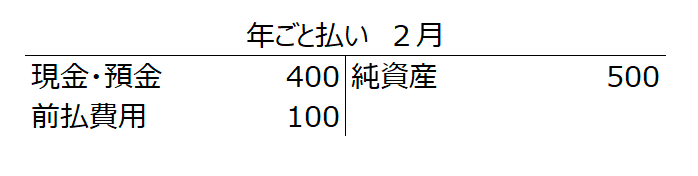

ここで、数値例の2月を貸借対照表に表すと、以下の通りになります。

依然として、前払費用100がどういうことを示しているか、

ピンと来ないかもしれません。

では、月ごと払いと年ごと払いで、

貸借対照表にどのような違いがあるでしょうか?

月ごと払いでは、現金・現金が500ある、という事実のみです。

ここはふつう。

一方の、年ごと払い。

現金・現金は400と、月ごと払いより100少ないです。

しかし、100少ないのは、保険料を早めに払った結果であって、

その後受けられるサービスに違いはありません。

つまり、

「お金は400しか無いけど、

そのうち100はまだ払わなくてもいいものを払ったものだよ」

=「実質的には500だよ」

というのが年ごと払いの貸借対照表の意味になります。

そして前払費用100は、

「現金現金は無いけど、あると同じように考えてもらっていいよ」

=「ほぼ現金だよ」

ということです。

このように、前払費用は

現金現金の残高をプラス補正するものであり、

前払費用=ほぼ現金、と捉えることでシンプルに理解することができます。

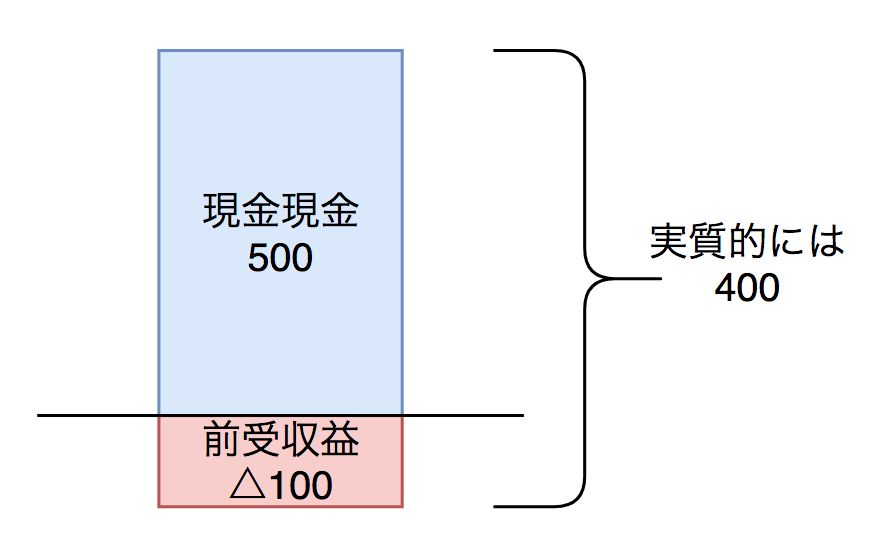

前受収益は、現金だけど現金じゃないもの

前受収益はその逆で、

現金・現金のマイナス補正の項目です。

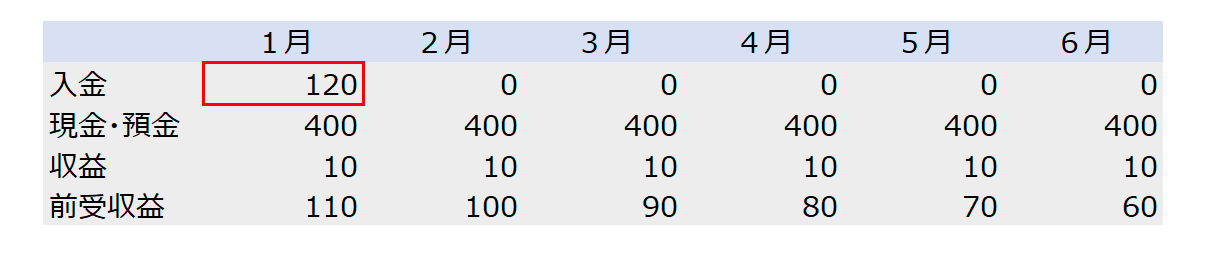

例えば、オフィスビルのオーナーさんが、

テナントさんの賃料1年分を一度にもらうとします。

この場合、以下のような処理となります。

お金自体は1月に1年分が入ってきます。

しかし、収益(売上)は、あくまで発生したものだけを計上します。

したがって、1か月分ごと、少しずつ計上していくことになります。

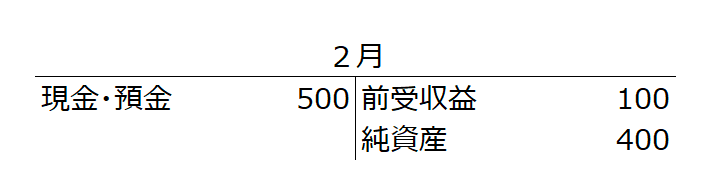

この場合、2月の貸借対照表は以下の通りになります。

この貸借対照表をどう見るかというと、

先ほどの前払費用と反対に考えます。

つまり、

「お金は500あるけど、

そのうち100はまだ自分のものじゃないよ」

=「実質的には400だよ」

という意味になります。

ここでの前受収益100は、

「現金現金はあるけど、無いと同じように考えてね」

=「現金だけど、現金じゃないよ」

ということ。

このように、前受収益は

現金現金の残高をマイナス補正するものであり、

前受収益=現金だけど、現金じゃないもの、

と捉えることでシンプルに理解することができます。

とはいえ、現金現金そのものではない

ただし、です。

前払費用=「ほぼ現金」

とは言ったものの、

現金そのものではありません。

むしろ、お金を払ってしまっており、

解約などをしない限りは戻ってきません。

一方、前受収益=「現金だけど現金じゃないもの」

とは言いつつも、

現金として受け取ってはいます。

解約などをされない限りは返金の必要は無く、

自分のお金として自由に使うことができます。

このように、現金現金残高の補正項目であり、

同じように考えていいけど、ちょっと違う、

との認識ができると、より深く貸借対照表の数字を理解できます。

編集後記

お盆ですが、平日は絶賛営業中です!

街中は電車も車も空いてて、快適ですね。

ただ、

「周りは休み」と思っていると

ヘンな焦りが無く、余裕をもって仕事ができる、

というのは、

サラリーマン時代に休日出勤してたころのクソ根性だなぁ。

昨日の一日一新

伊豆沼はすまつり

東北障がい者芸術公募展

※一日一新とは→こちら